Ny ret til tidlig pension

Regeringen (S), Dansk Folkeparti, Socialistisk Folkeparti og Enhedslisten indgik i 2020 en aftale om ny ret til tidlig pension. Reglerne indføres fra og med 2022, men der kan først ansøges om retten til eventuel tidlig pension fra 1. august 2021 via borger.dk under ”Tidlig pension”. Her kan du læse mere om de enkelte regelsæt.

Nedenfor er overordnet beskrevet de væsentligste regelsæt, og vi har samtidig oplyst, hvad sekretariatet kan være behjælpelig med i den forbindelse.

Hvem har ret til tidlig pension?

Det er Udbetaling Danmark, der administrerer og kontrollere reglerne om ret til tidlig pension. Regelsættene er meget individuelle, og det er alene personer, som opfylder et krav til anciennitet på arbejdsmarkedet, der kan gå på tidlig pension enten 1, 2 eller 3 år før folkepensionsalderen. Tid på arbejdsmarkedet opgøres som perioder i beskæftigelse, på dagpenge, sygedagpenge, barsels-dagpenge, ledighedsydelse og praktik/skolepraktik.

For årgange født i 1955 (andet halvår) til 1964 er der følgende anciennitetskrav med en opgørelsesalder på 61 år:

- 44 år på arbejdsmarkedet giver ret til 3 år med tidlig pension.

- 43 år på arbejdsmarkedet giver ret til 2 år med tidlig pension.

- 42 år på arbejdsmarkedet giver ret til 1 år med tidlig pension.

Fra 2026 hæves opgørelsestidspunktet til 62 år, og anciennitetskravene ændres til 43-45 år. Det vil gælde årgangene 1965 – 1968. Igen i 2031 vil der igen ske ændring af opgørelsestidspunkt og anciennitetskrav.

Beregning af tidlig pension

For personer, der opfylder kravene til at modtage tidlig pension gælder, at ydelsesniveauet maksimalt kan udgøre 13.550 kr. pr. måned før skat (2020-niveau) og er uafhængigt af en evt. ægtefælle eller samlevers indkomst og formue. Til trods herfor er der aftalt en række principper for nedsættelse af ydelsen i tidlig pension.

Sådan påvirker din pensionsformue tidlig pension

Pensionsformuen opgøres et 1/2 år før det tidspunkt, du tidligst har mulighed for at gå på tidlig pension.

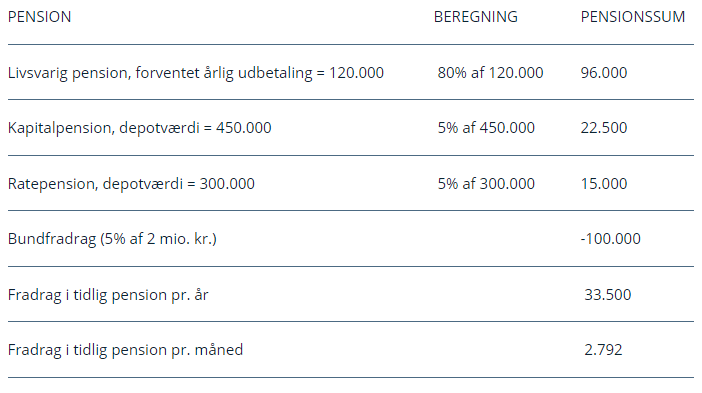

- Hvis størrelsen på din pensionsformue overstiger fradragsbeløbet på 100.000 kr., beregnes fradraget som 80 pct. af dine løbende livsvarige pensioner og 5 pct. for øvrige pensionsordninger

- Nedsættelsen af tidlig pension sker, uanset om pensionen bliver udbetalt eller ej.

- Ydelsen kan bortfalde helt på grund af din pensionsformue.

Se eksempel fra Borger.dk

Eksemplet viser, hvor meget den månedlige ydelse vil blive nedsat med, hvis du har en forventet årlig udbetaling på din livsvarige pension på 120.000 kr., en kapitalpension (depotværdi) på 450.000 kr. og en ratepension (depotværdi) på 300.000 kr.

Pensioner, der indgår i nedsættelse af tidlig pension

Følgende pensioner indgår i nedsættelse af tidlig pension:

- Livsvarig pension

- Ratepension

- Kapitalpension

- Aldersordninger

- Tilsvarende udenlandske pensioner

- Lønmodtagernes Dyrtidsfond, LD

Udbetaling af invalidepension, ægtefælle-, samlever- og børnepension, samt din ATP-opsparing påvirker ikke størrelsen af din ydelse. Indtægt fra aktie- og kapitalindkomst vil heller ikke påvirke størrelsen af din ydelse. Der er ikke forskel på private eller arbejdsmarkedspensioner.

Udbetaling fra pensionsordninger efter det fyldte 60. år

Udbetalinger fra pensionsordninger efter du er fyldt 60. år indgår i beregning af nedsættelsen for pensionsordninger. Løbende udbetalinger fra livsvarige pension (f.eks. tjenestemandspensioner) indgår i pensionsopgørelsen med 1/3 del af det udbetalte beløb. For øvrige pensionsordninger indgår i pensionsopgørelsen med det udbetalte beløb før skat. Hvis de udbetalinger du har modtaget efter du er fyldt 60. år allerede er modregnet i andre offentlige ydelser, skal beløbene ikke indgå i pensionsopgørelsen til tidlig pension. Du skal derfor indsende dokumentation for modregningen, når du søger om udbetaling af tidlig pension

Arbejdsindkomst

Der vil ske nedsættelse af tidlig pension ved arbejdsindkomst og indtægt ved drift af selvstændig erhvervsvirksomhed og ved pensionsformue af en vis størrelse.

Det er muligt at have supplerende arbejdsindtægt på op til 24.000 kr. årligt (2020-niveau) (før skat), uden at det nedsætter ydelsen. Når arbejdsindkomst ved personligt arbejde overstiger 24.000 kr. årligt, nedsættes tidlig pension med 64 pct. af arbejdsindkomsten, som overstiger 24.000 kr.

Hvad kan sekretariatet være behjælpelig med?

Som sagt er det yderst individuelt, hvorvidt en person har ret til tidlig pension, og da det er Udbetaling Danmark, der administrerer dette, kan sekretariatet ikke tilbyde direkte rådgivning i, hvorvidt anciennitetskrav m.v. er opfyldt. Men medlemmer er selvfølgelig velkommen til at kontakte dts@dts.dk, hvis der er spørgsmål hertil.

Vil du vide mere kan du læse mere om regler, betingelser og gældende lovgivning om tidlig pension på borger.dk/tidlig-pension. Her kan du også beregne en vejledende tidlig pension og læse om betingelserne for kravet om, at du bevarer tilknytningen til arbejdsmarkedet. Du kan også kontakte borger.dk telefonisk på 70 12 80 94.